Pourquoi et comment investir son argent?

Mais comment investir son argent? Je vous le dis sans détour: si vous ne voulez pas travailler jusqu’à votre dernier souffle, investir est la clé! Imaginez un jour où l’argent travaille pour vous au lieu de l’inverse. Investir est essentiel pour assurer votre indépendance financière et vous construire un patrimoine. Pour moi, cela a été une révélation quand j’ai réalisé que les petits montants investis régulièrement peuvent accumuler des sommes substantielles avec le temps, grâce aux intérêts composés. C’est comme semer des graines qui pousseront en un jardin luxuriant.

Ce n’est pas votre salaire qui vous rend riche, c’est votre habitude d’investissement.

Quels sont les avantages et risques d’investissement?

Avantages:

a) Des rendements élevés: C’est un fait que les solutions de placements bien choisies génèrent des rendements plus élevés que de laisser l’argent dormir sur un compte d’épargne. Par exemple, Warren Buffett, l’un des investisseurs les plus célèbres, a bâti sa fortune en investissant en bourse, en atteignant des rendements moyens d’environ 20% par an sur plusieurs décennies.

b) Diversification: « Ne mets pas tous tes œufs dans le même panier » – c’est un vieux dicton qui reste d’actualité. En répartissant vos produits financiers entre salaire, actions, obligations, immobilier, et peut-être même des investissements socialement responsables, vous atténuez les risques. C’est ce qu’on appelle la diversification.

c) Constitution d’un patrimoine: En investissant intelligemment, vous créez un patrimoine qui non seulement vous protège mais peut également profiter à votre famille et à vos proches.

Risques:

a) Perte en capital: Faites attention! Il est possible de perdre de l’argent en investissant, surtout si vous ne maîtrisez pas les risques ou si vous investissez tout dans un seul actif. Lors de la crise financière de 2008, certains investisseurs ont perdu une grande partie de leurs économies.

b) Volatilité: Les marchés peuvent être imprévisibles. Prenez Bitcoin par exemple: il peut grimper de milliers de dollars en un jour, mais peut aussi dégringoler tout aussi rapidement.

c) Liquidité: Assurez-vous de toujours avoir un fonds d’urgence, car certains investissements ne peuvent pas être vendus rapidement sans perdre de la valeur. Par exemple, vendre un immeuble peut prendre des mois.

En résumé, investir est un moyen essentiel de faire travailler votre argent. Cependant, comme pour tout, il faut faire preuve de prudence et de connaissances.

Se familiariser avec le marché financier

Se lancer dans le monde palpitant des investissements peut être à la fois gratifiant et intimidant. C’est un univers foisonnant de possibilités, où les amateurs de chiffres, les analystes avertis et les visionnaires cherchent à obtenir des rendements alléchants. Alors, chaussez vos lunettes, affûtez vos calculatrices et prenez une grande tasse de café; il est temps de plonger dans l’océan des marchés financiers et d’en explorer les profondeurs.

Types de placement

Voici une vue d’ensemble des principaux meilleurs types de placements financiers pour vous aider à comprendre quelle stratégie d’investissement correspond à vos objectifs financiers.

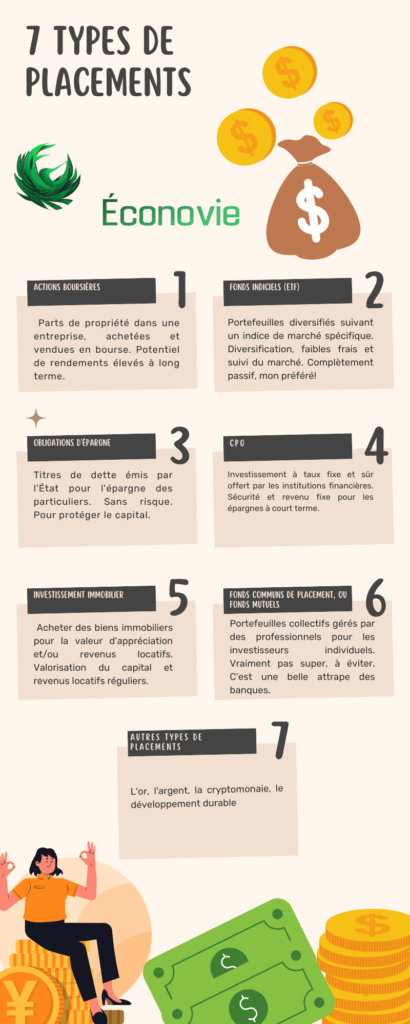

Actions boursières

Les actions boursières représentent une part de la propriété d’une entreprise et constituent l’un des placements en bourse les plus courants sur le marché financier. En investissant dans des actions, vous acquérez une participation dans l’entreprise et, par conséquent, le droit à une part de ses profits futurs.

Investir dans les marchés boursiers peut offrir d’importants rendements financiers, mais l’argent en bourse vient aussi avec un niveau de risque plus élevé. Les fluctuations du marché peuvent faire varier la valeur de vos actions, vous exposant à un risque de perte de capital. Cependant, avec une étude approfondie, une stratégie bien élaborée et une surveillance continue du marché, vous pouvez gérer ces risques et potentiellement réaliser des gains conséquents.

Stratégies d’investissement en actions :

- Stratégie de croissance : Elle consiste à investir dans des sociétés qui présentent un potentiel de croissance supérieur à la moyenne. Ces entreprises peuvent ne pas payer de dividendes immédiats, mais leur valeur en bourse peut augmenter considérablement avec le temps.

- Stratégie de valeur : Cette stratégie implique d’investir dans des sociétés dont les actions sont considérées comme sous-évaluées par rapport à leur valeur intrinsèque. L’objectif est d’acheter ces actions à un prix bas et de profiter d’une augmentation potentielle de leur valeur.

- Stratégie de dividende : Cette approche se concentre sur l’investissement dans des sociétés qui versent des dividendes réguliers. C’est une option attractive pour ceux qui cherchent à générer un revenu passif régulier.

Surveillance du marché :

Des outils d’analyse technique et fondamentale peuvent aider à prédire les tendances du marché financier et à évaluer la santé financière des entreprises. L’analyse technique utilise des graphiques et des indicateurs pour détecter les tendances du marché, tandis que l’analyse fondamentale examine les facteurs macroéconomiques et la performance des entreprises pour évaluer la valeur d’une action.

Fonds indiciels; un type moins risqué d’actions boursières

Les fonds indiciels (ETF) sont un moyen populaire et moins risqué d’investir dans le marché boursier. Selon moi, ce sont les meilleurs placements. Ces fonds sont conçus pour suivre les performances d’un indice boursier spécifique. Comme le S&P 500 ou le FTSE 100. En achetant des actions de chaque entreprise dans l’indice, les fonds indiciels offrent une exposition diversifiée au marché. Elles réduisent ainsi le risque pour l’investisseur.

Contrairement aux fonds gérés activement, où un gestionnaire de fonds fait des choix spécifiques sur les titres à acheter ou à vendre, les fonds indiciels sont gérés passivement. Cela signifie qu’ils cherchent simplement à imiter les performances de l’indice, plutôt qu’à le surpasser. Cette approche a plusieurs avantages, notamment des frais de gestion plus bas, car il n’y a pas besoin de payer pour l’expertise d’un gestionnaire de fonds.

Types de fonds indiciels :

Il existe de nombreux types de fonds indiciels, chacun offrant une exposition à différents segments du marché. Par exemple, un fonds indiciel de grandes capitalisations suit les performances des entreprises les plus grandes et les plus établies, offrant une stabilité et une prévisibilité accrues. À l’inverse, un fonds indiciel de petites capitalisations suit les performances des entreprises plus petites et potentiellement plus volatiles, offrant une plus grande possibilité de croissance.

Avantages fiscaux :

Les fonds indiciels peuvent également offrir des avantages fiscaux. Par exemple, les gains en capital réalisés sur les investissements dans les fonds indiciels sont généralement imposés à un taux plus bas que les gains réalisés sur les investissements dans les fonds gérés activement. Cela peut aider à augmenter le rendement net de votre investissement.

Diversification :

La diversification est une composante clé de toute stratégie d’investissement réussie, et les fonds indiciels sont un outil précieux à cet égard. En investissant dans un large éventail d’entreprises et de secteurs, vous pouvez minimiser le risque associé à la dépendance à l’égard de quelques titres spécifiques.

Si vous voulez investir sur la bourse, je vous recommande fortement Wealthsimple.

Obligations d’épargne

Pour les investisseurs en quête de sécurité et de stabilité, les obligations d’épargne constituent une option de placement financier intéressante. Quand on parle d’argent sans risque ou de gestion de patrimoine 100% sûr, voilà. Ces titres représentent une part de la dette d’une entité – qu’il s’agisse d’un gouvernement, d’une collectivité locale ou d’une entreprise. En achetant une obligation, vous prêtez votre argent à l’émetteur de l’obligation, devenant ainsi l’un de ses créanciers.

Il existe plusieurs façons d’investir dans les obligations. Je vous recommande de visiter Épargne Placements Québec. Vous pourriez avoir un compte d’épargne classique mais avec un meilleur taux d’intérêt, tant que vous ne faites pas de transactions courantes. D’autres méthodes d’investissement comprennent l’achat indirect par le biais de fonds obligataires ou d’ETFs.

Néanmoins, la contrepartie est que le rendement d’une obligation est généralement inférieur au taux d’inflation. Par conséquent, il s’agit plutôt d’un moyen de préserver votre pouvoir d’achat plutôt que de le faire fructifier. Alors, si au final vous ne gagnez que très peut, est-ce vraiment encore de l’argent sans risque? Ça dépend de vos objectifs.

CPG

Les certificats de placement garanti (CPG) sont une autre option d’investissement privilégiée pour ceux qui souhaitent protéger leur capital tout en bénéficiant d’un taux d’intérêt fixe ou variable. Actuellement, les CPG de la Banque Royale du Canada sont particulièrement attrayants compte tenu de l’incertitude économique actuelle.

Les CPG à taux fixe offrent des taux d’intérêt déterminés à l’avance pour la durée de l’investissement financier. Ces taux sont souvent plus élevés que ceux des comptes d’épargne, ce qui rend les CPG attrayants pour ceux qui recherchent des revenus réguliers.

Les CPG à taux variable offrent des taux d’intérêt qui fluctuent en fonction des conditions du marché.

Les CPG ont une durée de vie prédéterminée, allant généralement de 30 jours à plusieurs années. Si votre CPG est détenu dans un compte non enregistré, vous pouvez le racheter avant la fin de sa durée, bien que des frais puissent s’appliquer. Ceux qui détiennent des CPG dans des comptes enregistrés doivent respecter les règles spécifiques à leur plan d’épargne.

Les taux d’intérêt des CPG peuvent être compétitifs par rapport à d’autres produits d’épargne, tels que les obligations d’épargne mentionnées plus haut, offrant ainsi des perspectives de rendement à long terme attrayantes.

Enfin, les CPG sont considérés comme des placements sûrs et à faible risque pour des revenus réguliers. Le capital investi dans un CPG est garanti, ce qui signifie que vous ne risquez pas de perdre le montant initial que vous avez investi. Cette sécurité fait des CPG un choix idéal pour ceux qui recherchent une stabilité et une protection du capital

Investissement immobilier

Je m’y connais moins en investissement immobilier car je ne suis pas manuelle. Les réparations m’intimident et c’est difficile d’avoir des bonnes opportunités présentement au Québec. Je vais brièvement vous expliquer; par contre, prenez note que je n’ai pas d’expérience là-dedans.

Investir en marché immobilier locatif (ou autres biens immobiliers) est une option intéressante pour les investisseurs à la recherche d’un placement financier long terme qui peut potentiellement offrir des avantages fiscaux. Il existe plusieurs stratégies au Québec qui permettent aux investisseurs de bénéficier d’une réduction d’impôt en investissant dans l’immobilier locatif. Par exemple, vous pouvez réduire une grosse partie des profits du loyer en guise de fonds de rénovations futures, ce qui peut totalement vous éviter l’impôt.

Les étapes à suivre pour investir en immobilier locatif incluent la recherche d’un bien immobilier attrayant, l’obtention d’un prêt immobilier, la gestion locative, les coûts liés à l’investissement locatif et la compréhension des risques. Il est important de prêter attention aux caractéristiques du bien immobilier, telles que la localisation, la qualité de la construction et le potentiel de rendement locatif. Il est également crucial de choisir un prêt immobilier adapté à ses objectifs d’investissement et de prendre en compte les coûts associés tels que les frais d’agence, les frais de notaire, l’assurance habitation et la taxe foncière.

En somme, investir en immobilier locatif est un choix intéressant pour les investisseurs à la recherche de bénéfices fiscaux à long terme. Cependant, il est important de s’entourer d’experts et de se montrer prudent tout au long du processus d’investissement financier. C’est plus difficile de vendre un immeuble que de vendre une action.

Fonds communs de placement (FCP) ou fonds mutuels

Les fonds communs de placement, également appelés fonds mutuels, sont des produits financiers de placement collectifs qui permettent à un grand nombre d’investisseurs de mettre leurs ressources en commun. Un professionnel gère le fonds de manière à maximiser les profits pour les investisseurs.

Cependant, les frais de gestion des fonds mutuels peuvent être exorbitants, parfois même jusqu’à 2% ou plus. Cela signifie que les investisseurs doivent payer ces frais, ce qui peut affecter les rendements.

En outre, la performance des fonds mutuels peut être médiocre pour un risque similaire, ce qui peut signifier que le rendement potentiel est limité. Les investisseurs doivent donc bien examiner les frais de gestion et les performances passées avant d’investir. Comparez-les au S&P500 et vous allez vite voir le problème.

Il existe différents types de fonds communs de placement financier, chacun ayant ses avantages et ses inconvénients. Par exemple, les fonds d’obligations peuvent être plus stables et offrir un revenu régulier, mais ils ont également un rendement potentiellement plus faible. D’un autre côté, les fonds d’actions peuvent être plus risqués, mais offrir un rendement potentiel plus élevé.

Il existe différents types de fonds communs de placement financier, chacun ayant ses avantages et ses inconvénients. Par exemple, les fonds d’obligations peuvent être plus stables et offrir un revenu régulier, mais ils ont également un rendement potentiellement plus faible. D’un autre côté, les fonds d’actions peuvent être plus risqués, mais offrir un rendement potentiel plus élevé.

Faites attention aux conseillers financiers; certains vous recommanderont seulement les fonds mutuels car ils font beaucoup d’argent en prenant les frais de gestion.

Autres types de placements financiers

Lorsqu’on décide d’investir son argent, il est important de diversifier ses placements pour répartir les risques et ainsi optimiser le couple rendement/risque. En plus des solutions d’investissement courantes, il existe d’autres types de placements financiers à considérer.

Tout d’abord, les cryptomonnaies peuvent être une option à considérer. Les cryptomonnaies sont des devises numériques qui utilisent la cryptographie pour sécuriser et vérifier les transactions. Bien que les cryptomonnaies soient considérées comme un investissement à haut risque en raison de leur volatilité, certaines personnes ont réussi à faire des bénéfices importants en les achetant à un prix bas et en les revendant à un prix élevé. J’ai fait une petite fortune dans les NFTs, par exemple.

L’or est souvent considéré comme une valeur refuge en période d’instabilité économique. Investir dans l’or peut être un bon moyen de protéger son capital contre l’inflation et les fluctuations des marchés financiers. Cependant, l’or est également un investissement risqué, car il peut être affecté par des événements géopolitiques tels que la crise sanitaire actuelle. Personnellement, j’ai acheté beaucoup d’argent (le métal) cette année.

Présentement, le développement durable est populaire. Il y a des fonds indiciels qui suivent de bonnes compagnies. C’est disponible en tant qu’investissement boursier. C’est un type de placement en bourse.

Quels types de gains?

Différents placements vont être imposés différemment. Je rends ça court;

Profits à court terme

L’investissement à court terme vise à tirer profit des mouvements rapides du marché en recherchant des opportunités de réaliser des gains en un court laps de temps. Cela peut impliquer divers instruments financiers, tels que les actions, les options, et même le trading de devises (forex).

L’investissement à court terme peut être attrayant en raison de la possibilité de réaliser des profits rapides. Cependant, comme mentionné, cela comporte également des niveaux de risque élevé. Les prix des actifs peuvent être très volatils à court terme, et les investisseurs doivent être prêts à réagir rapidement à ces fluctuations.

Un autre point à considérer est que les profits à court terme peuvent également être affectés par des coûts de transaction plus élevés. Les transactions fréquentes entraînent des frais de courtage, qui peuvent s’accumuler.

Il est également important de considérer l’impact fiscal des gains à court terme. Dans de nombreux pays, y compris le Canada, les gains réalisés en moins d’un an sont souvent soumis à des taux d’imposition plus élevés que les gains à long terme. Par exemple, au Québec, un gain capital (profits à long terme) est seulement imposé à 50% du montant, tandis que les gains à courts termes sont complètement imposables.

Selon des données récentes, plus de 80% des gens qui essaient de battre la moyenne du marché échouent. Il est donc nécessaire que les investisseurs soient conscients des risques encourus en optant pour cette stratégie.

De plus, investir à court terme demande beaucoup de temps et d’efforts. Les investisseurs doivent suivre les tendances et les événements économiques en temps réel afin de prendre des décisions rapides pour investir et désinvestir.

Profits à long terme

Les profits à long terme découlent d’investissements financiers conservés sur une période prolongée, souvent plusieurs années. Ce type d’investissement est généralement considéré comme moins risqué car il permet d’atténuer les fluctuations du marché à court terme.

L’un des principaux avantages des investissements à long terme est l’effet de la capitalisation. Cela signifie que les rendements générés par l’investissement sont réinvestis, créant ainsi un effet boule de neige sur la croissance du capital.

En outre, les investissements financiers à long terme sont souvent associés à des taux d’imposition plus bas sur les gains en capital. Comme mentionné précédemment, au Canada, seuls 50% des gains en capital sont imposables.

De plus, investir à long terme permet de diversifier son portefeuille de manière plus efficace, en incluant une combinaison d’actions, d’obligations, et d’autres actifs. Cela peut aider à réduire les risques et à générer un rendement plus stable au fil du temps.

En résumé, les profits à court terme peuvent offrir des rendements rapides, mais à des niveaux de risque plus élevés et souvent avec des implications fiscales moins favorables. D’autre part, les profits à long terme sont généralement associés à des risques plus faibles, à l’effet de la capitalisation, et à des avantages fiscaux. Les investisseurs doivent considérer leurs objectifs financiers, leur tolérance au risque, et leur horizon de placement avant de choisir la stratégie d’investissement qui leur convient le mieux. Votre portefeuille de placement peut bien sûr être composé à 95% d’investissements passifs, et 5% actifs par exemple.

Comment investir son argent? Les types de comptes

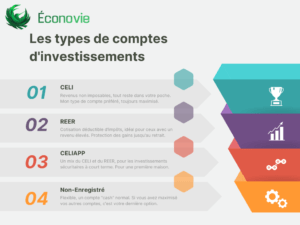

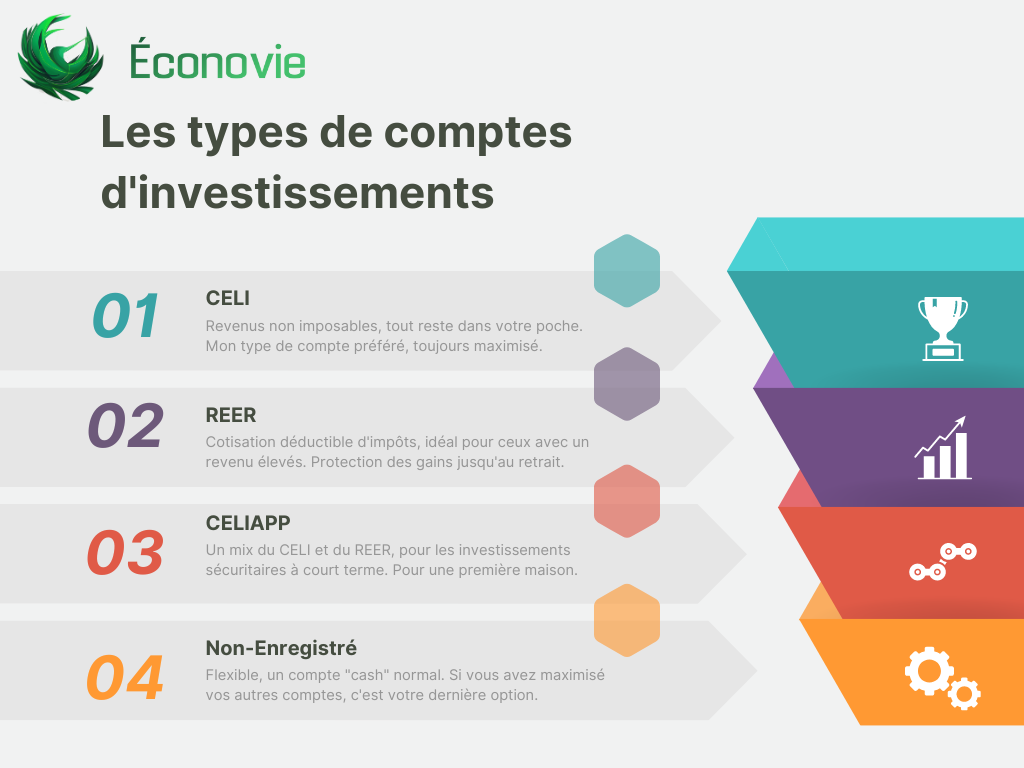

CELI (Compte d’Épargne Libre d’Impôt)

Avantages: Les revenus d’intérêt, les dividendes et les gains en capital générés dans un CELI ne sont pas imposables, même lors du retrait. De plus, les retraits ne sont pas considérés comme des revenus imposables et ne vous affectent donc pas pour certains avantages gouvernementaux basés sur le revenu.

Limites de cotisation par année: La limite de cotisation annuelle est de 6 000 $ CAD, mais cela pourrait avoir changé. C’est cumulatif au fil de votre vie, donc si vous n’avez que très peu cotisé, vous pouvez probablement y mettre un gros montant. Il est recommandé de vérifier la limite actuelle auprès de l’Agence du revenu du Canada (ARC). Vous pouvez aussi vous connecter sur leur site pour voir exactement combien vous pouvez y placer.

Stratégie préférable: Comme le CELI offre un abri fiscal, il est préférable de privilégier les investissements à haut rendement dans ce compte pour maximiser les gains non imposables.

REER (Régime enregistré d’épargne-retraite)

Avantages: Les cotisations au REER sont déductibles d’impôt, ce qui peut aider à réduire votre impôt sur le revenu pendant vos années de cotisation. En gros, ça diminue votre revenu imposable. De plus, les investissements financiers à l’intérieur du REER croissent à l’abri de l’impôt jusqu’au moment du retrait.

Limites de cotisation par année: La limite de cotisation au REER est généralement de 18% de votre revenu gagné de l’année précédente, jusqu’à un maximum absolu qui peut changer d’année en année. Veuillez vérifier auprès de l’ARC pour les limites actuelles.

Stratégie préférable: Le REER étant principalement destiné à l’épargne-retraite, il est préférable de se concentrer sur des investissements plus conservateurs et à faible risque pour protéger le capital.

Le CELIAPP

C’est nouveau. C’est pour votre première résidence principale. C’est comme un mix des bénéfices du CELI et du REER. Ce que vous cotisez est déductible d’impôts, et les gains sont protégés de l’impôt. Par contre, puisque c’est fait pour acheter une première maison, vous allez probablement devoir investir à court terme là-dedans. Je recommande donc les CPG encaissables ou à court terme.

Non enregistré (cash)

Avantages: Il n’y a pas de limites de cotisation pour les comptes non enregistrés et vous avez une flexibilité totale en termes de types d’investissements.

Limites de cotisation par année: Aucune.

Stratégie préférable: Si vous avez maximisé tous les autres comptes.

Comment investir son argent? Profil de risque de l’investisseur

En réalité, le meilleur investissement pour vous dépend de votre profil personnel – ou, en d’autres termes, de votre personnalité, de votre tolérance au risque, et de vos objectifs financiers.

Déterminer votre profil d’investisseur

Ce profil de risque est déterminé en fonction de trois facteurs principaux : le niveau de confort avec le risque et la personnalité, le temps dont on dispose pour atteindre ses objectifs et l’expérience et les connaissances en matière de placements.

Déterminer votre profil de risque d’investisseur revient à comprendre trois éléments clés: votre relation avec le risque, le temps dont vous disposez pour atteindre vos objectifs de placements, et votre niveau de connaissance. Cela affectera votre stratégie d’investissement.

a) Le niveau de confort avec le risque et la personnalité: Là-dessus, chacun est unique. Certains parmi nous ont le goût du risque, tandis que d’autres préfèrent la sécurité d’investissements plus stables. Ceci est influencé par des facteurs tels que votre âge, votre situation financière et vos objectifs de placement à long terme.

b) Le temps pour atteindre les objectifs: Si vous économisez pour votre retraite, vous pouvez vous permettre de jouer la carte du long terme et tolérer des fluctuations à court terme. Mais si vous avez un objectif à court terme, comme l’achat d’une maison dans les prochaines années, la stabilité pourrait être votre priorité.

c) L’expérience et les connaissances en placements: Si vous débutez, vous pourriez vouloir commencer par des placements plus prudents avant de plonger dans des investissements plus complexes.

Voici comment ces facteurs se traduisent en profils d’investisseur:

a) Le conservateur: Ce profil d’investisseur convient à ceux qui privilégient la sécurité avant tout. Les placements suggérés sont souvent les obligations d’épargne et les CPG.

b) Le modéré: Si vous êtes prêt à prendre quelques risques pour un rendement plus élevé, ce profil pourrait vous convenir. On recommande généralement les fonds indiciels et les CPG.

c) Le dynamique: Pour ceux qui aiment le risque en vue de rendements plus élevés, ce profil d’investisseur est idéal. Les placements recommandés comprennent des actions de sociétés en croissance, des fonds indiciels et l’immobilier.

Comprendre votre tolérance au risque

La tolérance au risque est une notion essentielle en investissement qui fait référence à votre capacité et votre disposition à endurer les fluctuations et les possibles pertes de capital. Elle est intrinsèquement liée à votre profil d’investisseur et influence directement la composition de votre portefeuille.

Facteurs influençant la tolérance au risque :

Besoins financiers et objectifs de placement: Avant tout, il est important de faire un état des lieux de votre situation financière. Quels sont vos objectifs à court et à long terme? Planifiez-vous une retraite anticipée, financer les études de vos enfants, ou acheter une résidence? La clarté sur ces objectifs vous aidera à définir combien vous êtes prêt à investir et quel niveau de risque vous êtes disposé à accepter.

Situation financière actuelle : Prenez également en compte votre stabilité financière actuelle. Un revenu stable, un fonds d’urgence solide, et peu de dettes pourraient signifier que vous êtes en mesure de tolérer un plus haut niveau de risque comparé à quelqu’un qui a une situation financière plus précaire.

Horizon de temps : Votre tolérance au risque est également influencée par votre horizon de temps pour investir. Si vous avez des décennies devant vous, vous pouvez vous permettre de prendre plus de risques car vous avez le temps de récupérer en cas de pertes. À l’inverse, si vous approchez de la retraite, vous voudrez peut-être privilégier la sécurité.

Niveau de connaissance et d’expérience : Votre expérience en investissement joue un rôle. Si vous êtes bien informé et expérimenté, vous pouvez être plus confortable à prendre des risques calculés. Si vous êtes novice, il est prudent de commencer de manière plus conservatrice.

Personnalité : Finalement, n’oubliez pas l’aspect psychologique. Certaines personnes sont naturellement plus averses au risque, tandis que d’autres sont plus audacieuses. Comprendre votre propre nature peut vous aider à éviter des décisions impulsives en périodes de volatilité.

Mise en application de la tolérance au risque :

Une fois que vous avez une compréhension claire de votre tolérance au risque grâce à l’évaluation des facteurs ci-dessus, il est temps de l’appliquer dans la construction de votre portefeuille.

Tolérance au risque élevée : Si vous êtes à l’aise avec un haut niveau de risque, vous pouvez envisager un portefeuille contenant une plus grande proportion d’actions, de fonds indiciels plus agressifs, et peut-être même quelques actifs alternatifs comme les cryptomonnaies. Quelques CPG ne font pas de mal!

Tolérance au risque modérée : Pour ceux qui ont une tolérance au risque modérée, un portefeuille équilibré contenant un mélange de fonds indiciels, de CPG et d’obligations peut être approprié, permettant un équilibre entre croissance et sécurité.

Tolérance au risque faible : Si vous préférez minimiser les risques, concentrez-vous sur des actifs plus sûrs tels que les obligations ou les CPG.

N’oubliez pas que la tolérance au risque n’est pas statique et peut évoluer avec le temps. Il est important de réévaluer régulièrement votre situation et d’ajuster votre portefeuille en conséquence.

Rendement

Pour maximiser vos gains, il convient de comprendre le concept de rendement ainsi que la relation cruciale entre le risque et la récompense.

Le rendement est un élément clé qui indique l’efficacité de votre investissement; il représente le gain ou la perte réalisée sur un investissement relativement au montant initial investi. Il peut être exprimé en termes monétaires ou en pourcentage. Le rendement englobe non seulement les changements de valeur de votre investissement (plus-value ou moins-value) mais aussi les revenus générés, tels que les dividendes pour les actions ou les loyers pour l’immobilier.

Types de rendement :

- Revenus locatifs: Ce sont les revenus perçus lors de la location d’un bien immobilier.

- Dividendes: Ce sont des distributions de bénéfices qu’une entreprise fait à ses actionnaires.

- Gains capitaux: C’est l’augmentation de la valeur de votre investissement par rapport à son coût d’acquisition.

Risque vs Récompense :

Un principe fondamental de l’investissement est la relation entre le risque et le rendement, souvent appelée le ‘trade-off’ risque-récompense. En général, plus un investissement a le potentiel de rendements élevés, plus le risque associé est élevé. Cela signifie que pour chercher des rendements plus élevés, vous devriez être prêt à accepter plus de fluctuations et un risque plus élevé de perdre une partie ou l’intégralité de votre investissement.

Par exemple, les actions sont considérées comme des investissements à haut risque, mais ont également le potentiel de rendements significativement plus élevés comparées aux obligations. Les obligations, quant à elles, sont généralement considérées comme moins risquées, mais offrent des rendements plus modérés.

Diversification :

La diversification est une stratégie clé pour gérer le compromis entre risque et rendement. En répartissant vos investissements sur différentes catégories d’actifs et secteurs, vous pouvez réduire le risque sans nécessairement sacrifier le rendement potentiel. Cela est dû au fait que différents actifs peuvent réagir différemment aux mêmes événements économiques.

Maintenant quoi?

Lisez mes autres articles pour bien démarer votre processus.

Comment investir son argent? Questions Fréquement Posées (FAQ)

Qu’est-ce qu’un investissement?

Un investissement implique l’allocation de ressources, telles que de l’argent, dans l’espoir de générer des profits ou de réaliser un gain financier sur le long terme. Cela peut inclure l’achat d’actions, de biens immobiliers, ou la mise de fonds dans un compte d’épargne.Quels sont les principaux types d’investissements?

Les principaux types d’investissements comprennent les actions, les obligations, l’immobilier, les comptes d’épargne, les certificats de placement garanti (CPG), et les fonds communs de placement.

Que sont les Comptes d’Épargne Libres d’Impôt (CELI)?

Les CELI sont des comptes d’épargne au Canada qui permettent aux individus de gagner des intérêts sur leur épargne sans payer d’impôts sur les gains réalisés à l’intérieur du compte.

Qu’est-ce qu’une obligation d’épargne?

Une obligation d’épargne est une valeur mobilière qui représente une part de dette d’un État, d’une collectivité locale ou d’une entreprise. Les investisseurs qui achètent des obligations deviennent créanciers de l’émetteur et reçoivent des intérêts en retour.

Qu’est-ce qu’un certificat de placement garanti (CPG)?

Un CPG est un type d’investissement qui offre un taux d’intérêt fixe ou variable sur un capital investi pour une période de temps déterminée. Le capital investi dans un CPG est garanti, ce qui en fait un placement sûr et à faible risque.

Que doit-on savoir sur l’investissement immobilier?

L’investissement immobilier implique l’achat de propriétés dans le but de générer des revenus locatifs ou de réaliser un gain en capital grâce à l’appréciation de la valeur de la propriété. Il est important de considérer la localisation, la qualité de la construction, et le potentiel de rendement locatif avant d’investir.

Quels sont les avantages et inconvénients des fonds communs de placement?

Les fonds communs de placement permettent de diversifier les investissements, mais peuvent avoir des frais de gestion élevés. Ils peuvent également offrir des rendements stables, mais sont souvent moins performants par rapport aux indices de marché.

Quelle est la différence entre les profits à court terme et les profits à long terme?

Les profits à court terme proviennent de la vente d’investissements dans un court laps de temps et peuvent être plus élevés, mais sont généralement plus risqués. Les profits à long terme proviennent de la détention d’investissements sur une période prolongée, sont moins risqués, et peuvent bénéficier de taux d’imposition plus avantageux.

Qu’est-ce que l’effet de la capitalisation?

L’effet de la capitalisation se produit lorsque les rendements d’un investissement sont réinvestis, créant une croissance composée du capital. Cela signifie que les rendements générés commencent également à générer des rendements, accélérant ainsi la croissance de l’investissement.

Pourquoi est-il important de diversifier son portefeuille d’investissement?

La diversification réduit les risques en répartissant les investissements dans différents types d’actifs. Cela permet de minimiser les pertes potentielles, car les différents actifs ne sont pas nécessairement affectés de la même manière par les fluctuations du marché.

Quels sont les types de comptes d’investissement que je peux utiliser au Canada?

Au Canada, vous pouvez choisir entre plusieurs types de comptes d’investissement, notamment le Compte d’Épargne Libre d’Impôt (CELI), le Régime enregistré d’épargne-retraite (REER), le Compte d’épargne libre d’impôt amélioré pour les aînés (CELIAP), et les comptes non enregistrés (cash).

Quels sont les avantages du CELI?

Le CELI permet aux investissements de croître à l’abri de l’impôt et vous pouvez retirer des fonds en tout temps sans payer d’impôts sur les gains. Il est idéal pour les investissements à haut rendement, car vous ne payez pas d’impôts sur les profits.

Quelles sont les limites de cotisation pour un CELI?

La limite de cotisation annuelle pour un CELI était de 6 000 $ CAD en 2021. Cela peut changer, il est donc conseillé de consulter l’ARC pour les limites actuelles.

Quels sont les avantages du REER?

Les cotisations au REER sont déductibles d’impôt, réduisant ainsi votre revenu imposable. Les investissements à l’intérieur du REER croissent également à l’abri de l’impôt jusqu’au moment du retrait.

Quelles sont les limites de cotisation pour un REER?

En général, vous pouvez cotiser 18% de votre revenu de l’année précédente à un REER, jusqu’à un maximum absolu qui change chaque année. Consultez l’ARC pour connaître les limites actuelles.

Qu’est-ce qu’un CELIAP et quels sont ses avantages?

Le CELIAP est un compte d’épargne pour les personnes âgées qui offre des avantages similaires au CELI, mais est spécifiquement destiné aux aînés. Il est idéal pour les placements sûrs et à faible risque, tels que les CPG non enregistrés.

Quand devrais-je envisager d’utiliser un compte non enregistré?

Les comptes non enregistrés devraient être envisagés si vous avez maximisé vos cotisations aux comptes enregistrés comme le CELI et le REER. Ils offrent plus de flexibilité en termes de types d’investissements, mais les gains ne sont pas à l’abri de l’impôt.

Comment choisir le type de compte d’investissement qui me convient le mieux?

Le choix du type de compte d’investissement dépend de vos objectifs financiers, de votre horizon de placement, et de votre tolérance au risque. Il est recommandé de consulter un conseiller financier pour obtenir des conseils personnalisés sur les options qui correspondent le mieux à votre situation.